浙商期货:需求稳中回升 关注煤炭政策

点播: 2016-10-26

客户端 查看最新行情

报告导读

宏观,国内制造业难有亮点,地产及基建投资或高位回落。

需求端,工业用电需求维持疲弱,天气转冷,民生用电将低位回升,整体电煤需求进入逐步进入旺季;电厂电煤日耗将低位回升,库存消耗加快,电厂或加快补库速度;关注拉尼娜天气模型可能引发的极端天气。

中转端,沿海煤炭运价在低位出现小幅反弹,港口锚地船舶数高位回落中,暂时未出现电厂新一轮集中补库迹象;渤海港口煤炭库存量小幅回升,但整体依然处于低位。

供给端,1-8月原煤产量降幅继续扩大,进口量大幅增加,下半年去产能进度将加快推进,关注市场价格变化影响下,煤炭政策可能出现的调整。

总结:需求从低位缓慢回升,但当下的主要矛盾在于供给端,关注煤炭政策的后续变化。

投资要点

单边策略

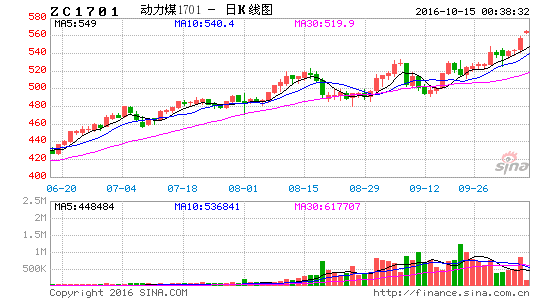

zc1701低位多单可继续持有,逢回调滚动操作

跨期套利

基于季节性差异,买zc1701卖zc1705持有

1. 宏观面

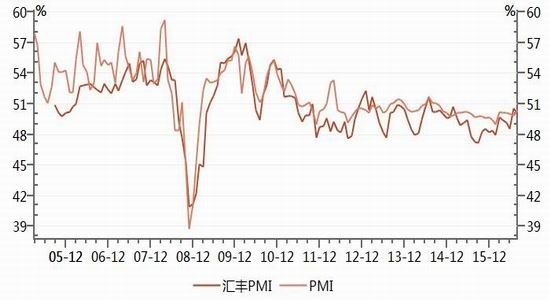

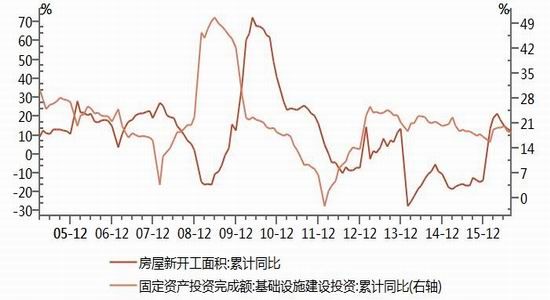

1.1. 官方PMI显示制造业难有亮点,地产及基建投资增速回落

最近数月,中国官方制造业PMI 均位于49.5-50.5的区间,显示我国制造业增长仍在停滞边缘,并无亮眼表现。新屋开工面积累计同比增速已连续四个月出现下滑,短期看地产投资的力度已大幅减弱,但后续需要持续关注地产销售是否会向更广泛的区域扩散,进而带动地产投资重新回升。上半年一直较为稳定的基建投资增速也在7、8月出现明显下降,财政赤字上限将影响下半年公共财政支出力度,地方债及城投债的发债空间也不大,单单依靠PPP项目似乎后继无力。

整体看来,上半年受信贷投资驱动的经济反弹已经出现乏力的迹象,而且从我国经济结构调整的角度考虑,经济增长对工业用电量的提振在逐步减弱,动力煤的工业端需求料出现边际回落。

图 1:官方制造业PMI及财新制造业PMI

图 2:基建投资同比及房屋新开工同比

资料来源:wind,浙商期货研究中心

2. 动力煤产业链

动力煤产业链主要从需求、供给以及中转(库存物流)角度展开,动力煤需求主要在于燃煤电厂,短期波动主要受民生用电影响,供给分为国产及进口,而中转端库存及物流指标是供求矛盾的集中反映。

2.1. 需求

2.1.1. 北方大部分地区平均气温转低,关注寒冬可能

降水方面,未来十天,我国降雨范围较广,其中西北地区东部、华北西部和北部、东北中部、黄淮南部、西南地区中东部等地累计降雨量有10~30毫米,局地超过50毫米;江淮、江南中东部、江汉东部有50~80毫米,部分地区100~200毫米;上述大部地区降雨量比常年同期偏多4~8成,局地偏多2倍以上。

气温方面,未来十天,影响我国的冷空气活动频繁,且势力较强,我国北方大部地区的平均气温将由偏高转为偏低。

2016年3季度,国内发生的暴雨洪涝、高温干旱等极端气象灾害与我们预测的完全一致,也正是江南地区的大面积高温天气成为了动力煤行情的引爆点。根据国家海洋环境预报中心的监测, 全球已于2016年7月已经进入拉尼娜状态,关注今年可能出现的寒冬对动力煤需求的影响。

图 3:oni指数

资料来源:NOAA,浙商期货研究中心

2.1.2. 电厂电煤日耗将逐步上升,电厂或加快补库速度

电力行业是动力煤消费量最大的行业,占总消费量的近70%,因此对电力行业电煤消耗和库存情况的监测可以准确反映动力煤的需求端情况。从最新六大电厂(浙电、上电、粤电、国电、大唐、华能)耗煤数据看,当前电煤日耗从前期高位回落,维持至56-58万吨左右。国庆后,随着北方气温转冷将逐步走高。

当前电煤库存可用天数维持21天左右,后市随着日耗上升,电厂或加快补库速度。

图 4:六大发电集团电煤日耗

图 5:六大发电集团电煤库存可用天数

资料来源:wind,浙商期货研究中心

2.2. 中转

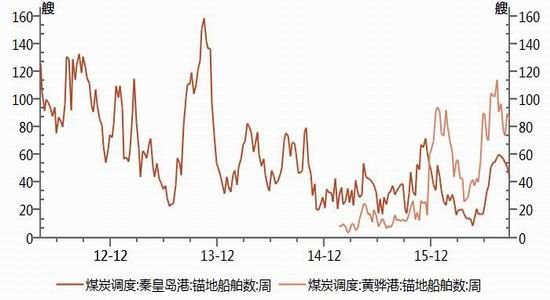

2.2.1. 沿海煤炭运价低位微反弹,港口锚地船舶数回落

南方电厂的补库较大一部分通过国内沿海海运从北方港口拿货。因此,从逻辑链来说,中国沿海煤炭运价一直是环渤海动力煤价格的领先指标。当前,沿海煤炭运价在低位出现小幅反弹,港口锚地船舶数高位回落中,暂时未出现电厂新一轮集中补库迹象。

图 6:中国沿海煤炭运价

图 7:秦皇岛港及黄骅港锚地船舶数

资料来源:wind,浙商期货研究中心

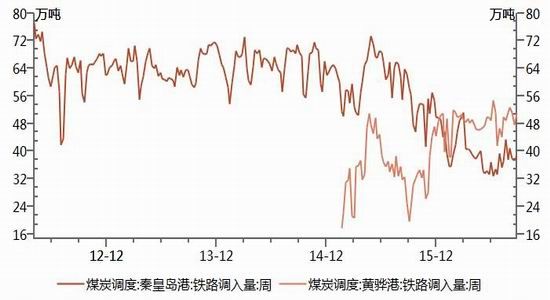

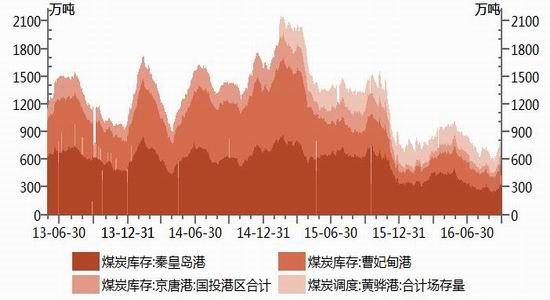

2.2.2. 港口铁路调入量维持平稳,环渤海港口库存小幅回升

港口铁路调入量持稳,主要受到下水量下降影响,本月环渤海港口煤炭库存量小幅回升,但整体依然处于低位,下水煤市场紧张局面并未缓解。

图 8:秦港及黄骅港铁路周调入量

图 9:环渤海煤港煤炭库存

资料来源:wind,浙商期货研究中心

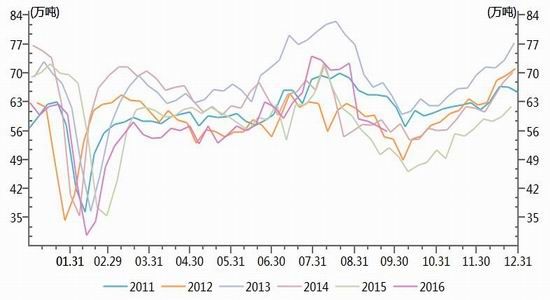

2.3. 供给

2.3.1. 原煤产量同比降幅继续扩大,是否放开276天产能是核心矛盾

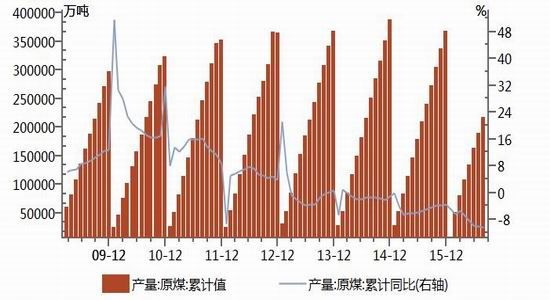

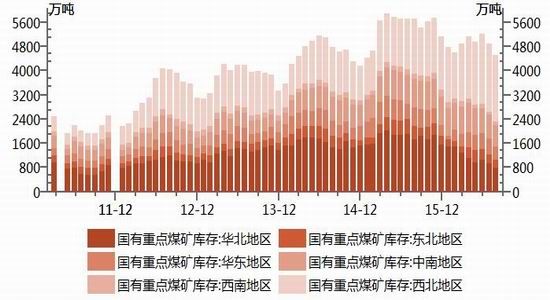

据中国国家统计局最新公布信息显示,8月,我国规模以上工业原煤产量2.8亿吨,同比下降11%。原煤产量已连续5个月同比降幅超过10%。从产地库存看,国有重点煤矿库存加速下降,其中华北、华东地区库存下降最为明显。

从煤炭去产能情况落实看,截止8月底,全国煤炭去产能任务完成了今年全年的60%,累计退出产能1.5亿吨。值得注意的是,上半年煤炭去产能7227万吨,仅完成全年目标的29%。截至7月底,全国累计退出煤炭产能9500多万吨,完成全年任务的38%。这意味着,煤炭行业去除过剩产能从下半年开始明显提速。

也正是由于去产能政策的严格落实,导致目前煤炭市场出现供不应求局面,虽然当前已启动一级响应,74座先进产能煤矿日均增加产量50万,但核心矛盾在于,是否在74座先进产能煤矿全年产量达到276天产能后继续让其生产。

1、如果74座先进产能煤矿即使全年产量已经达到276天产能,每个月仍能按照330天产能正常生产,届时动力煤市场供求将会处于基本平衡,煤价有望基本保持平稳。

2、如果74座先进产能煤矿全年产量在达到276天产能之后,被要求停产,则四季度煤炭供应紧张局面大概率继续加剧。

3、如果各地监管部门普遍放松对煤矿执行276个工作日和超能力生产的监管,煤炭市场将再现供大于求,煤价将再度面临回调压力。

不解决276天的产能限制,即使再审批通过一批先进产能煤矿,对从总产量也没有影响。

图 10:中国原煤产量

图 11:国有重点煤矿库存

资料来源:wind,浙商期货研究中心

2.3.2. 8月煤炭进口量继续大增,内外价差明显缩小

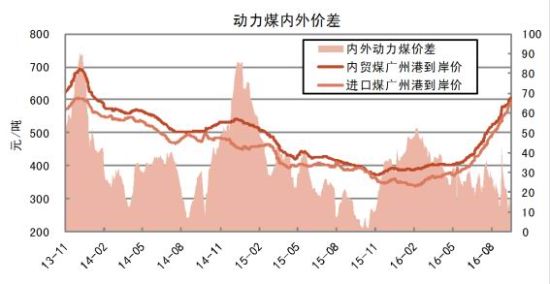

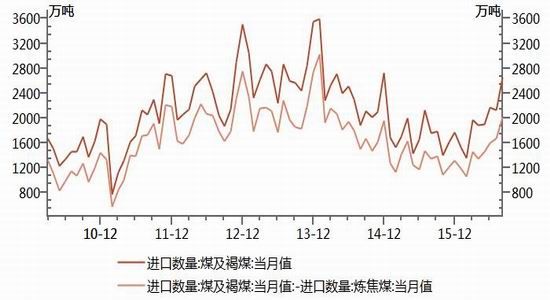

据中国海关总署进口数据显示,016年8月份全国煤及褐煤进口量2659万吨,环比增加538万吨,增幅25.4%,同比增加910万吨,增幅52.03%。1-8月份,累计进口15584万吨,同比增加1722万吨,增幅12.4%。国内煤炭产量大幅下降,无法满足需求是进口量大增的主要原因,进口量大增使外煤涨幅大于内煤,内外价差收窄至20元/吨以下。9月进口量或继续增加。

图 12:5500大卡动力煤内外价差

图 13:中国煤炭及动力煤进出口量

资料来源:wind,浙商期货研究中心

总结、展望及策略

宏观,国内制造业难有亮点,地产及基建投资或高位回落。

需求端,工业用电需求维持疲弱,天气转冷,民生用电将低位回升,整体电煤需求进入逐步进入旺季;电厂电煤日耗将低位回升,库存消耗加快,电厂或加快补库速度;关注拉尼娜天气模型可能引发的极端天气。

中转端,沿海煤炭运价在低位出现小幅反弹,港口锚地船舶数高位回落中,暂时未出现电厂新一轮集中补库迹象;渤海港口煤炭库存量小幅回升,但整体依然处于低位。

供给端,1-8月原煤产量降幅继续扩大,进口量大幅增加,下半年去产能进度将加快推进,关注市场价格变化影响下,煤炭政策可能出现的调整。

总结:需求从低位缓慢回升,但当下的主要矛盾在于供给,关注煤炭政策的后续变化。